广告

X

广告

X

如何应对浮盈和浮亏?基金组合再平衡策略来帮你

作者:时间:2024-05-24来源: 转载

很多基民以为,在前期经过精挑细选,构建出一个完美的基金组合并买入之后,就可以什么都不管了,一动不动地拿它个一年半载就能实现“躺赚”。

这样的法做显然把投资想得过于简单了,因为市场在变化,你的基金组合也会不断变化。很可能之前还是一个完美的基金组合,但过了几个月后由于市场的变动,这个组合就不再完美了。

那么,我们到底买完基金后,有的浮盈,有的浮亏,该怎么做呢?

今天就给大家介绍一个关于基金组合的操作策略——基金再平衡策略。

什么是再平衡策略?

我们在建立自己的投资组合时,会给每种资产分配一个初始的权重。以最简单的股债组合来说,60%股票+40%债券就是一种搭配方法,60%和40%就是初始权重。随着时间的推移,可能股票涨得好,债券却跌了;也可能股票跌了,债券涨上去了。总之,一段时间之后,两种资产占组合的权重会发生变化。再平衡的操作就是通过卖出高于初始权重的资产,再买入低于初始权重的资产,将组合中的资产权重调整回初始状态。

再平衡的操作会给资产收益带来什么样的变化?

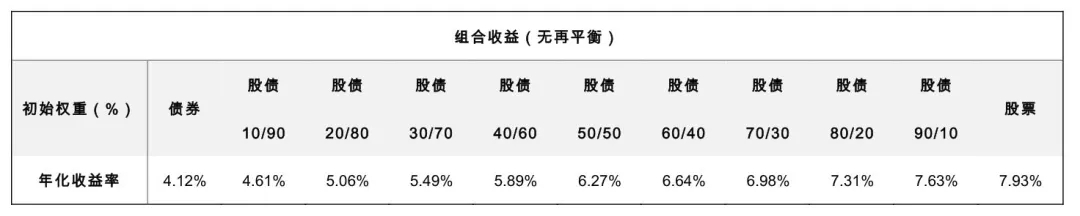

小编做了一个实验。简单起见,直接选用股债组合,其中股票采用沪深300,债券采用中债财富(总)指数,时间从2003年12月31日到2019年9月10日。首先对没有采用再平衡的组合进行回测,结果如下:

制图:中泰资管

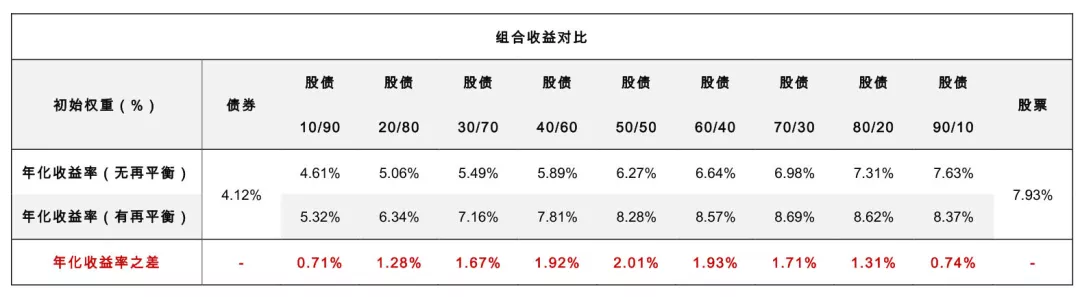

那么加入再平衡的操作后,会有怎样的变化呢?这里的再平衡采用每六个月一次的频率,并将两次回测的结果放到一起:

制图:中泰资管

可以发现加入再平衡的操作后,年化收益率确有变化(本实验中的结果是再平衡后收益提高),尤其在股债比例都为50%的时候,年化收益的差距达到了 2.01%。

可不要小看2.01%这个年化收益值,以实验所选取的16年为期做整体测算,有再平衡的50/50组合,累计收益率为248.73%,而没有再平衡的累计收益率为159.98%。也就是说,只需要每半年操作一下,将资产权重调整回初始的状态,16年间每投资10000元就能多赚 8876元。

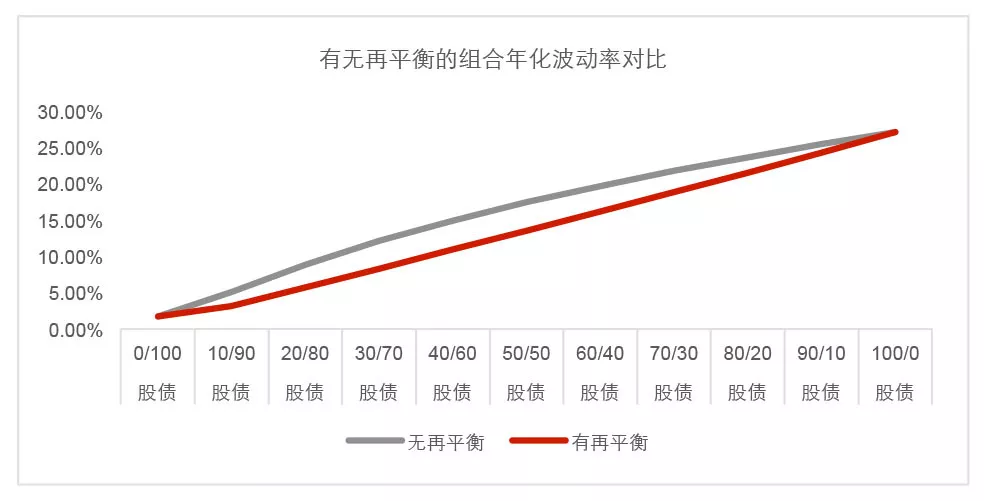

除了增厚收益,这组实验中的另一个数据组合年化波动率更值得关注。还是以股债50/50的组合为例,有再平衡的组合年化波动率为13.54%,不仅低于单纯股票的27.05%,也要低于没有再平衡的组合的17.41%。

收益增厚了,风险降低了,这就是我们最喜欢的状态——风险报酬比提高了。

制图:中泰资管

再平衡策略具体怎么操作?

基金再平衡策略的操作要点有三个:

第一,初始的投资比例要设好。

不同的投资者,投资的风险偏好、风格会有不同,刚开始基金组合的投资比例也不同,激进的投资者可以选择债股比例是2:8左右,稳健的投资者可以是5:5左右,保守投资者可以债股比例在8:2左右。

因此,选择合适自己的投资比例非常重要。

第二,设置好再平衡的调整阈值。

所谓的调整阈值,也就是股票型基金涨了多少或跌了多少,我们需要进行再平衡的操作。

一般来说,由于基金的波动不大,将股票型基金的调整阈值设置在10%左右较为合理。也就是跌了10%,我们就需要对债股比例进行调整。

第三,设置好时间周期,要严格地执行。

由于基金的波动不大,我们也无需每天去看基金组合的情况,一般一两个月看一次即可。

再平衡一定能增厚收益吗?

事实上,再平衡完全有可能会降低最终总收益。比如再平衡时正逢某单边上涨行情,一旦卖掉表现好的资产,就有可能错过这部分的利润。所以,再平衡的根本目的不是提高组合收益,而是与目标资产配置的特征更为一致,维持组合原有的风险收益特征。

早在1949年,格雷厄姆《聪明的投资者》一书中探讨过资产配置的最基本形式——股债平衡。简单说就是保持股票和债券之间固定的市值比例。就现在来看,当时的股债平衡是有点机械的操作,哪个涨多了就卖,跌多了就买。但正是这看似机械化的操作,却包含了重剑无锋的智慧——通过执行纪律对抗人性中的贪婪和恐惧。

不是每一次再平衡都能增厚收益,但总的来讲,再平衡这一操作对投资来说仍然大有裨益。毕竟,随着风险资产的价格大幅上涨(或下跌),那么它继续上涨(或下跌)的概率会变小,波动性却随之增大。通过再平衡,将手中投资组合的风险和回报维持在适合自己的目标区间内,降低组合风险的同时,又避免了“追涨杀跌”,何乐而不为?

David Swenson曾经说过,有太多投资者花费大量时间和精力构建出目标配置组合,却让实际组合的配置随市场的波动而漂移。从这个角度上说,再平衡策略是帮助我们有效控制组合风险水平、提高实现收益目标概率的可行之道。

(文章整理自晨星基金、中泰资管)

-

额度:3000~100000(元)

-

额度:最高20万

-

额度:最高20万

-

额度:最高20万

-

额度:最高20万

相关文章

-

基金卖出撤销后有收益吗 情况是这样的

基金卖出撤销后有收益吗 情况是这样的投资基金,无非就是在买入与卖出之间赚差价,但是很多投资者因为手误或者别的原因,不小心点了卖出,随后又撤销卖出,想知道这样操作之后,手里的基金是否还有收益。那么,基金卖出撤销后有收益吗?

-

-

-

基金定投之后还能一次性买入吗 看完分析你会懂

基金定投之后还能一次性买入吗 看完分析你会懂基金定投是定期定额投资基金的简称,是指在固定的时间如每月10日以固定的金额如1000元投资到指定的开放式基金中,类似于银行的零存整取方式。那么基金定投之后还能一次性买入吗?

-

基金三条线怎么分析 直接这样看最简单

基金三条线怎么分析 直接这样看最简单在股票和基金市场中,其相应的走势图都是作为判断买卖的重要指标,就如基金走势图一样能够为投资者带来量化的、直观的信息,它是作为判断基金现状和发展潜力的重要工具。那么,基金三条线怎么分析?

-

基金定投哪只比较好?基金定投攻略

基金定投哪只比较好?基金定投攻略做基金定投在很大程度上都是能够稳定的赚到钱的,但是,如果不能找到好的标的、持之以恒的投资,基金定投也还是有可能亏钱。就比如定投时间太短,未见成效就放弃定投的这种情况,就极有可能会亏损。适合定投的基金两大特征:1、有波动 2、趋势长期向上。

相关问答

-

100万台币等于多少人民币

回答:100万新台币约等于229158人民币,交易时以银行柜台成交价为准。也就是说,每月的100万台币折合成人民币大约是23万。新台币(货币代码:TWD;货币符号:NT$)是中国台区通用货币。按照现在的兑换标准来看,1新台币约等于0.2292人民币,1人民币约等于4.3638新台币。

-

第三套房贷款利率

回答:实际上,根据政策规定,银行已经停止办理第三套房贷款,但是还是可以办理抵押贷款的。如此一来,贷款利率一般都是在央行基准贷款利率的基础上上浮30%—50%。除此之外,购置第三套房的税率也有所增加,通常是3%—5%。

-

全球黑卡至尊卡是什么

回答:全球黑卡至尊卡指的是环球黑卡,是杭州冒险元素网络技术有限公司旗下品牌,它是一张特权俱乐部会籍卡。俱乐部通过整合资源,发行特权,为会员提供全方位精英生活服务,如:机场优先排队、酒店底价、餐厅五折、信用签单、定制旅行/商品/活动、真人管家等。所有特权可通过“环球黑卡”App调用。

-

急需用钱时的最佳办法

回答:急需用钱时的最佳方法当然是借钱了。向朋友借钱,不需要利息,但要有借有还,避免争端;银行借钱最靠谱,利率最低;支付宝微信借钱最方便快捷,需要有预借额度;另外就是网贷了,申请门款很低,利息偏高,最好选择合法有资质的平台。

-

分期乐每一笔上征信吗

回答:分期乐并不是每一笔订单都上征信,目前分期乐提供资金的放款方大部分都是上人行征信的。借款人在借款时,可以注意协议中是否有说明借款记录上征信,如果已经注明了,那么本次贷款就是上征信的。

-

信用卡还款方式有哪些

回答:一般分为三种:最低还款、分期还款和全额还款。最低还款:最低还款额是指持卡人在到期还款日(含)前偿还全部应付款项有困难的,可按发卡行规定的最低还款额进行还款,但不能享受免息还款期待遇,最低还款额为消费金额的10%加其他各类应付款项。